Привет!

Внезапно - сегодня в "Jeronimo's Tech" обзор не какого-либо девайса, а сервиса (если это можно так назвать).

Я всегда очень скрупулезно - или дотошно, если хотите - относился к выбору чего бы то ни было, особенно если этот выбор касается моих кровных. И сегодня расскажу, чем же меня так привлекла карточка от Яндекс.Денег, и чем она может привлечь вас.

Примечание. Это не реклама! Мне не занесли, не заказали, не попросили и так далее. Это просто мой личный опыт и мои впечатления.

Примечание №2. Рассказ мой будет о карте от Яндекс.Денег, а именно о той, которую можно выпустить в рамках сервиса Yandex.Money. Весной этого (2019) года Яндекс представил партнерский продукт в виде карточки Яндекс.Плюс совместно с Тинькофф и Альфа - это совершенно другая карта. О ней, возможно, поговорим чуть позже - если она мне понравится».

Пролог

Моя полноценная безналичная реальность началась примерно к 20 годам, когда я устроился в «Глорию Джинс», и возникла необходимость в зарплатной карте. Я был в этой теме «полный ноль», поэтому пошел туда, куда указал мне администратор «Глории» - ближайшее отделение «Сбербанка» в Анапе.

Я заказал себе именную карту уже ушедшего в прошлое стандарта Visa Electron, и с легкой душой направился домой. Впоследствии я поступал так, как сегодня поступают пенсионеры - при зачислении зарплаты на карту снимал с нее деньги, и тратил наличные. При этом у меня был кошелек QIWI, с которого я пополнял счет мобильного, и… собственно, всё. От QIWI после освоения «Сбербанка» я очень быстро отказался из-за диких на тот момент комиссий.

Та самая первая карта стоила мне 300 рублей в год. Когда срок ее вышел, меня устраивал «Сбер», а потому я пошел и сделал другую карту, воспользовавшись новым на тот момент тарифом «Молодежный». Этот тариф позволял платить за именную карту всего 150 рублей в год, при том, что обычная дебетовая на тот момент стоила уже 750 (!!!) рублей в год. С этой картой я проходил около двух лет, постепенно осваивая мир безналичных расчетов. А мир безналичных расчетов постепенно осваивался среди оффлайн-магазинов и маркетов.

Есть ли жизнь после Сбербанка?

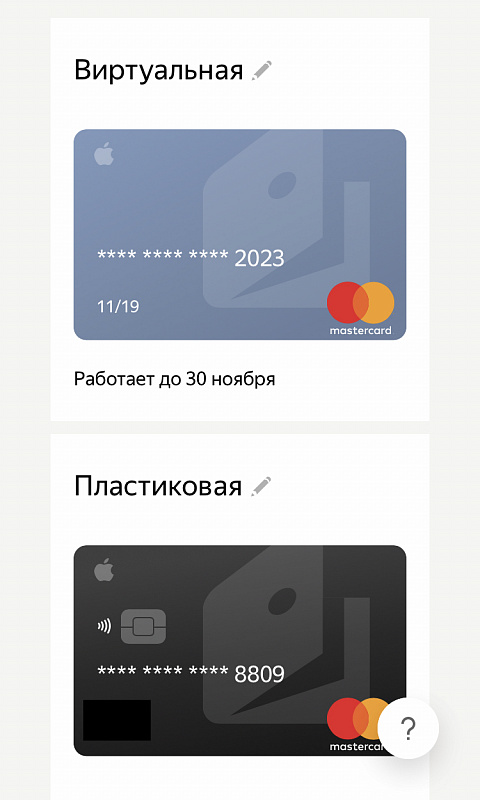

Почему возник вопрос о смене банка? Да, собственно, этого вопроса и не возникало. Просто однажды в моем кошельке Яндекс.Денег я обратил внимание на пункт «Выпустить пластиковую карту» (виртуальная у меня, конечно, была), и подумал - «Может там что-то интересное?». И об этом я поведаю Вам.

Цены

Это то, что интересует в первую очередь.

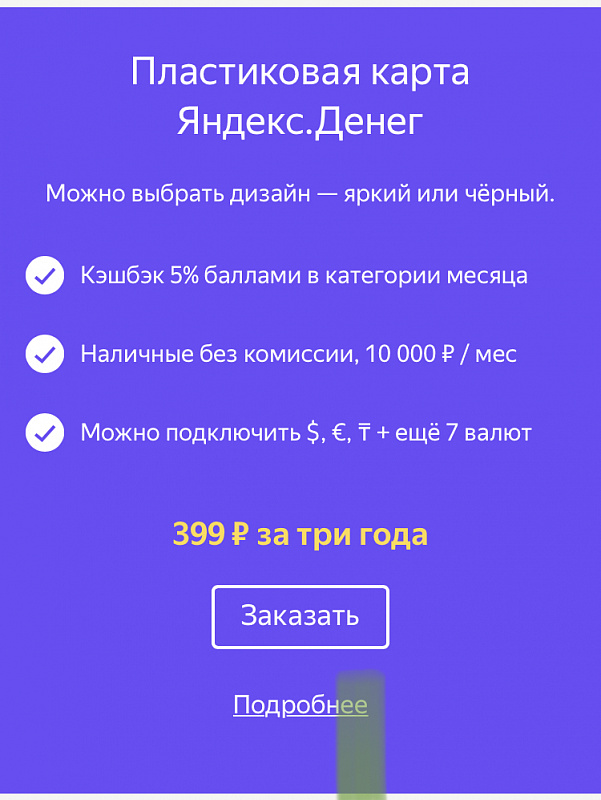

Собственно, вы платите всего однажды - в момент заказа. Выпуск карты стоит 399 рублей, срок действия - 3 года. Я брал за 300. Гайки подзатянули.

Доставка

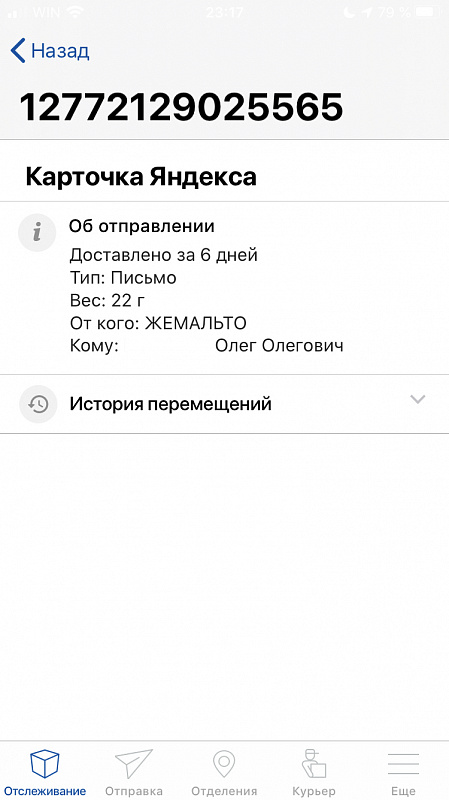

Доставка осуществляется Почтой России, заказным письмом. Это будет огромным плюсом для жителей любых населенных пунктов, отличных от столиц региона - Москвы, Воронежа, Ростова, Краснодара и прочих - ибо обычно именно такими городами (плюс-минус) ограничивается курьерская доставка карт других банков (в том числе и хваленого «Тинькофф»). А если учесть, что живу я сейчас в Крыму, то… в общем, местные меня поймут.

Итак, карта приехала ко мне по почте, времени это заняло ровно 6 дней с учетом дня заказа и дня получения. Напомню - я в Крыму. По-моему, это не намного дольше курьерской доставки.

Дизайн

«Кааму эта наада, нииикамуу нинаада» - ну я бы так не сказал. Возможно, это чисто молодежное желание, но я вот хочу, чтобы даже банковская карта радовала глаз. Яндекс дает возможность выбрать дизайн карты из нескольких доступных.

Кроме того, можно по желанию убрать все реквизиты карты на заднюю сторону, как нынче модно.

Вместо имени и фамилии можете написать что угодно - хоть пару слов из творчества Шнура.

Преимущества

Во-первых, отмечу возможность работы сразу с двумя видами безналичной оплаты - это полноценная дебетовая карта и электронный кошелек. Причем баланс у карты и кошелька единый. Порой это действительно пригождается. Например, принимать переводы на кошелек выгоднее, чем на карту, в смысле комиссии для отправителя. Кроме того, на некоторых онлайн-ресурсах удобнее платить именно кошельком, а на других, наоборот, картой - и при этом не паришься о том, где у тебя есть деньги, а где - нет.

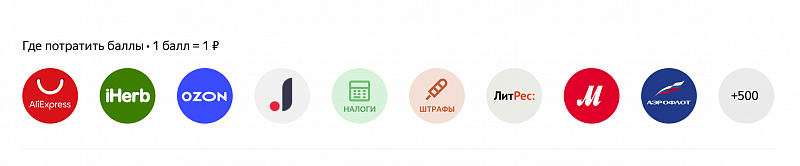

Во-вторых, кэшбэк. Он здесь не рублями, а бонусами. Один бонус - один рубль. Но не пугайтесь. В отличии от сберовских «Спасибо», Бонусы Яндекса принимают повсюду в онлайне - например, AliExpress, DNS, OZON, М.Видео, Yves Rocher…. Кроме того, бонусами можно оплатить штрафы ГИБДД - чем я и пользуюсь. Когда я только получил карту, бонусами можно было заплатить 100% стоимости товара, на данный момент гайки затянули - только полцены. Но все же это классно.

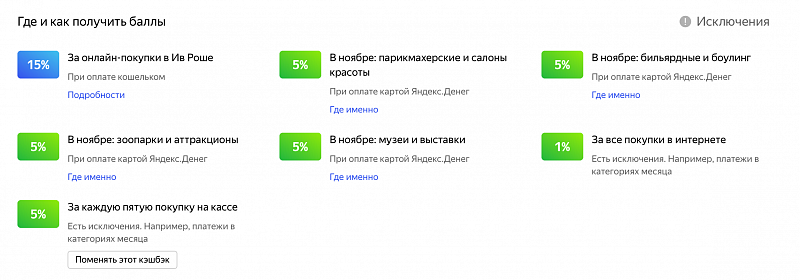

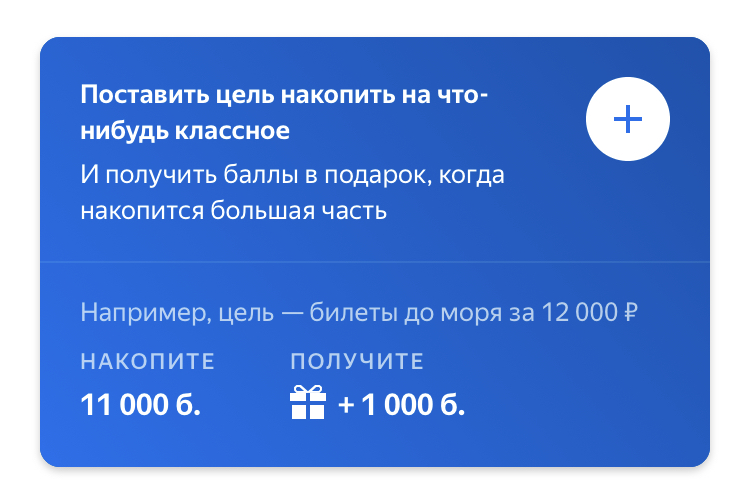

Как копить баллы? Прежде всего, баллами приходит 1% от любых онлайн-платежей. В оффлайне можно выбрать два варианта - 1% с любых покупок, либо 5% с каждой пятой покупки. Второй вариант очевидно выгоднее, поэтому здесь гайки тоже подтянули - 5% за пятый платеж получите только если предыдущие 4 платежа все вместе были равны пятому (я успел в течение почти года получать 5% за пятый платеж независимо от суммы и выходило действительно недурно - по 1-2 тысячи рублей кэшбэка в месяц). Кроме этого, существуют еще «категории месяца» - в них всегда дают по 5%. А еще есть интересная задумка с целями - ниже на скрине подробности.

В общем и целом, несмотря на то, что условия чуть «зажали», кэшбэк все еще остается одним и самых выгодных в банковской системе РФ.

В-третьих, очень неплохое мобильное приложение. Все управление происходит из приложения Яндекс.Денег. В принципе, все необходимые плюшки в нем есть. ЖКХ, штрафы, интернет, переводы всевозможные - все доступно.

Большая претензия у меня к этому приложению на iOS - где мультиаккаунт, алё?? У меня три кошелька - и как прикажете ими управлять? В браузере? Ну ладно, это не про карту, отвлекся.

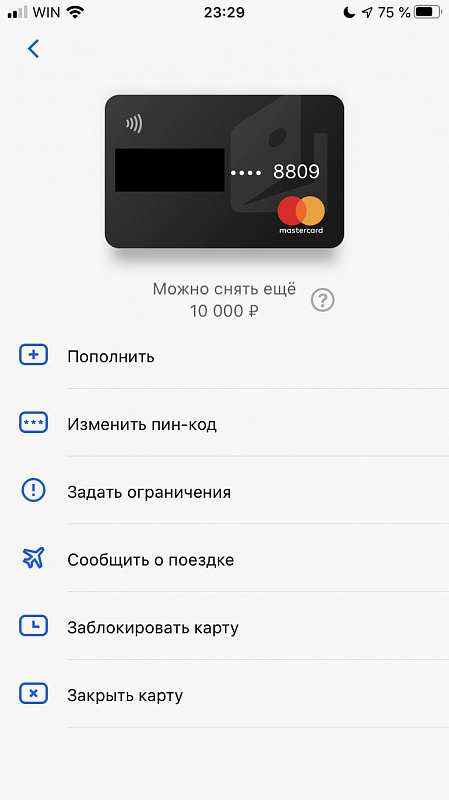

В-четвертых, возможность снятия в любом банкомате РФ (не партнерском, а вообще любом, даже крымском РНКБ) до 10,000 рублей в месяц без комиссии. Пожалуй, для кого-то эта сумма будет маловата, но для меня норм. Я, кажется, даже и этот лимит не расходую.

Пополнение карты=кошелька, кстати, тоже без комиссии в банкоматах Сбера, с карт Сбера, и еще с ряда источников (а также с карт РНКБ). Вот здесь как раз нам на руку единство карты с кошельком - кошельки почти везде пополняются без комиссии.

В-пятых, хорошая поддержка. Скажу честно - она за последний год чуток расслабилась. Если раньше в чате всегда отвечал оператор, то теперь поставили бота - которого, впрочем, можно заставить позвать оператора одним словом "человек". Несмотря на это, поддержка все так же оперативно, и, чаще всего, вежливо, решает вопросы и затруднения разной степени сложности.

Недостатки

Во-первых, дорого переводить на другие карты. Грубо говоря, я для себя определил так - Я.Кард не для переводов. Она для удобства платежей, кэшбэка. Переводы - вот прям нет. Комиссии не конские, но они есть, и иногда довольно обидные. Естесственно, это не касается переводов другим клиентам Яндекса - тут без комиссии.

Во-вторых, отсутствие собственных банкоматов. Повторюсь - для меня это не минус, так как мне полностью хватает лимита на снятие в 10,000, однако я согласен, что для кого-то это может быть маловато. Поэтому запишу это в минус.

В-третьих, периодический пересмотр условий обслуживания Яндексом. Вообще, сегодня это всеобщая "односторонняя" беда (привет, МТС и МегаФон). За год условия Яндекс.Карты менялись дважды - оба раза на тему бонусов. В первый раз ограничили максимальную сумму оплаты бонусами на 50%, второй раз усложнили получения 5% за пятую покупку (все это описано выше).

Вроде проблема - но с другой стороны, этим грешат сегодня почти все корпорации. Бизнес, чтоб его...

В-четвертых, не начисляются проценты на остаток. Обычно конкуренты объективно дают мелочь, что-то вроде 1% годовых - но дают ведь! А Яндекс не дает. Обидно. За год глядишь чего-нибудь бы и капнуло.

Иных недостатков я не нашел.

Что в итоге?

Как и многие банковские продукты сегодня, Я.Кард не универсален. Он может быть классной второй картой для удобства платежей везде и всюду, получения неплохого кэшбэка с этих платежей, и как дополнение к тому же Сбербанку, который удобен только для хранения средств.

В любом случае, я постарался максимально подробно описать те житейские моменты, которые Вы можете не найти в маркетинговых листовках и рекламных страницах сайта Яндекса.

Продукт действительно получился очень удачным, с помощью карты Яндекс.Денег я заказал уже с пару десятков недешевых товаров с АлиЭкспресс за полцены. Да и штрафы получать не так обидно))

Надеюсь, что этот материал будет кому-то полезен!

Еще больше материала:

_______________

_______________